立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

伯克希尔・哈撒韦公司董事长沃伦・巴菲特(Warren Buffett)是白银市场的长期研究者。1997年至1998年,当白银价格徘徊在每盎司5美元左右时,该公司对白银进行了巨额投资。

案情回溯,2025年11月28日晚,立方数科发布关于公司及相关人员收到《行政处罚及市场禁入事先告知书》及重大违法强制退市风险提示的公告。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司考虑院

作家:喜乐

想格新能于4月8日入手各人发售,瞻望于4月16日在港交所挂牌交游。本次IPO摄取订价刊行,刊行价钱为324.20港元/股,基础刊行股数约为1357万股,对应基础刊行规模约为44.0亿港元;绿鞋后刊行股数约为1561万股,对应绿鞋后刊行规模约为50.6亿港元,为2026年于今港股刊行规模最大的非A to H上市技俩。

公司动作各人可堆叠漫步式光储一体机龙头,凭借爆发式增长获顶级本钱扎堆认购,但耕种仅四年、功绩可捏续性、估值合感性、单一居品依赖及巨头竞争等问题,亦成为商场热议焦点。

本次IPO共引入19家基石投资者,总共认购金额近2.8亿好意思元,占基础刊行规模的49.8%。这一比例在近期港股IPO中处于高位水平,为本次刊行提供了坚实的订单撑捏与商场信心。从结构来看,基石威望呈现国际化、专科化、多元化特征,遮掩国际主权基金、各人顶级资管、一线私募及产业与长线资金:

国际本钱方面,淡马锡蜿蜒子公司Aranda出资3300万好意思元领衔;高盛钞票科罚、瑞银钞票科罚各投资2100万好意思元,法国巴黎银行旗下AXAIM投资1500万好意思元,彰显各人主流机构对公司赛说念与成长性的认同。

中资私募阵营相同亮眼,高瓴本钱通过两个主体总共投资2100万好意思元;源峰基金、景林钞票、高毅钞票、博裕本钱等国内头部私募亦悉数参与。

此外,上海陆家嘴、欧力士、正直机器东说念主、太平洋保障、工银接待等产业本钱与弥远资金同步入局,进一步优化基石结构。

这支高质料且高度多元化的基石威望,不仅锁定近半数刊行规模,也向商场传递出专科机构对想格新能源短期增长详情趣、细分赛说念龙头地位及弥远价值的一致认同。

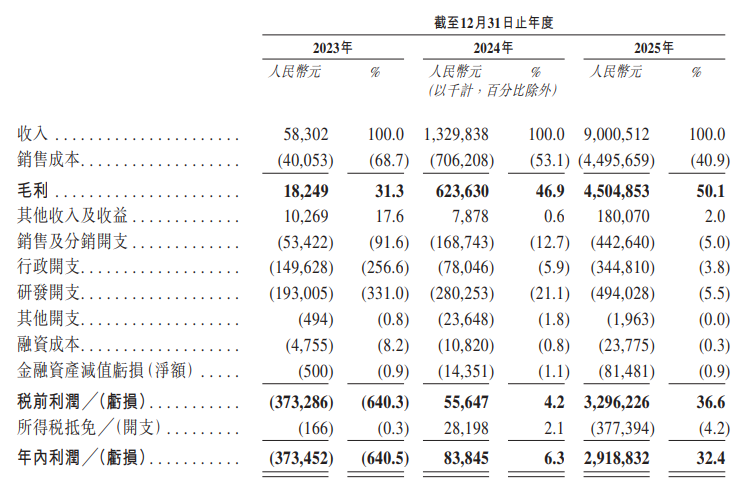

功绩层面,想格新能源交出了一份指数级爆发式增长的答卷。公司2022年5月耕种,2023年矜重进入交易化落地阶段,速即开启卓绝式成长。2023年至2025年,公司营业收入鉴识为5830万元、13.30亿元、90.01亿元,两年间增长超150倍;净利润由2023年逝世3.73亿元,速即实现扭亏为盈,2024年盈利0.84亿元,2025年大幅攀升至29.19亿元,在极短时老实完成从参预期到规模化盈利的完好闭环。同时毛利率捏续改善,从2023年的31.3%提高至2024年的46.9%,2025年进一步升至50.1%,规模效应、居品结构优化与供应链后果提高共同股东盈利智商捏续上行。

字据弗若斯特沙利文数据,按2024年出货量计较,想格新能源在各人可堆叠漫步式光储一体机商场份额达28.6%,位居各人第一,在细分赛说念形成权贵率先上风。2026年前两个月,正规实盘配资十大平台公司中枢居品销量同比增长314.3%,在手订单规模同比增长520.4%,高增长势头捏续强化。

信钰证券对比港股商场大王人弥远逝世、盈利模式不明晰、增长旅途省略情的新股与已上市企业,想格新能源在耕种仅三年时老实便实现收入指数级增长、利润快速转正、规模与毛利率同步提高,形成明晰可考证、可复制、可膨胀的交易模式,这种短周期、高详情趣、强扫尾度的成长弧线,在面前港股商场中具备极强稀缺性与招引力。

按本次刊行价测算,想格新能源上市后总市值约800亿港元,对应2025年功绩的静态市盈率为24.6倍。商场直不雅以为这一估值水平偏高,中枢原因是其PE权贵高于行业龙头阳光电源(对应2025年功绩静态市盈率19.6倍)。但需要明确的是,阳光电源近期因2025年第四季度盈利水平不足商场预期,市值已出现约20%的回调,其面前估值已包含昭着的功绩悲不雅预期,与想格新能源处于统统不同的功绩周期与商场预期阶段,不具备径直可比性。

更要害的是,公司虽与图示可比公司同属储能赛说念,但无论从商场定位、居品样式如故诈欺场景来看,均非想格新能源的径直竞争敌手:阳光电源、德业股份、锦浪科技以迷惑式/漫步式光伏逆变器、大型储能系统为主,艾罗能源、派能科技聚焦户用储能电板与传统储能系统,而想格新能源深耕的可堆叠漫步式光储一体机,是户用储能规模的全新细分赛说念,主打模块化、一体化、高集成度的销耗级居品,与传统储能企业的居品定位、意见客群、竞争表情存在内容互异。

这种赛说念互异径直体当今增长维度上:想格新能源凭借细分赛说念的先发上风,实现了耕种仅四年、两年收入增长超150倍、净利润快速扭亏为盈的爆发式成长,增速远高于传统储能赛说念企业。恰是这种细分赛说念的稀缺性、远高于行业平均的超高增速、明晰可考证的盈利旅途,撑捏了公司面前的估值水平。即便PE略高于阳光电源等传统储能龙头,也因赛说念、居品、增长的内容互异,不具备径直可比性,公司在自己细分规模的估值仍具备合感性与投资性价比。

尽管公司中短期增长详情趣较高,面前估值也未因高速增长出现过度溢价,但从弥远发展维度看,想格新能源仍濒临多重需要捏续关心的潜在风险。

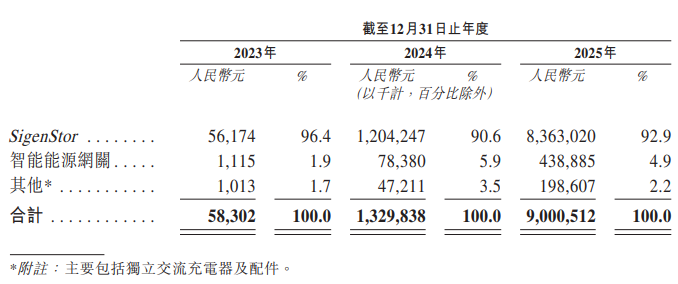

第一,单一居品依赖度极高,收入结构脆弱。2023至2025年,公司旗舰居品SigenStor收入占比鉴识高达96.4%、90.6%、92.9%,说合三年保管在90%以上,实在以单一居品撑捏扫数营收。尽管公司在2025年已推出头向工交易场景的SigenStack储能系统及专用逆变器,但新址品收入孝敬尚低,短期内难以改换高度依赖SigenStor的表情。若昔时出现居品价钱战、末端需求放缓、国际战略变动或居品竞争力被赶超,将径直对公司收入、毛利与盈利变成权贵冲击。

第二,行业巨头潜在入局,竞争格场濒临重构压力。可堆叠漫步式光储一体机赛说念具备高毛利、高增长、各人化等凸起上风。特斯拉、宁德时间、阳光电源等行业巨头在储能、逆变器、能源电板、能源科罚系统等规模具备深厚累积,在品牌、资金、供应链规模、渠说念遮掩与研发参预上具备碾压级上风。一向上述巨头加快推出同类模块化、可堆叠光储一体机居品,凭借成本与渠说念上风快速下千里,想格新能源的各人第一份额将濒临径直挑战,行业竞争表情可能在短期内快速恶化,公司的成长详情趣与毛利率水平均可能受到昭着压制。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察乐股配资

盈胜优配迎尚网配资联丰优配官网亿正策略博牛配资信钰配资提示:文章来自网络,不代表本站观点。