立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

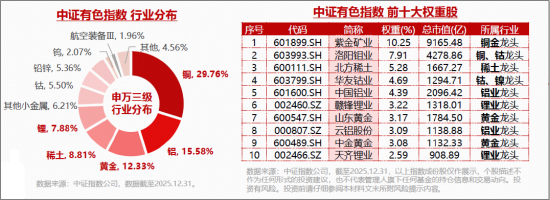

2025年,有色金属板块以94.73%的涨幅领跑全部31个申万一级行业,稳坐行业涨幅头把交椅,强势行情延续至2026岁首,1-2月再度录得25.21%的涨幅,发扬不息居前。然则,有色板块的高光时刻却被中东炮火打断,深跌之后,这轮有色金属怒潮究竟是盛宴收场,也曾中场休息?有色升势能否不才阶段重启?

带着这些疑问,华宝基金“ETF热门π”第四期特邀国信证券照拂所副长处笃慧与华宝基金姜志伸开实战对话,系统判辨全球资源博弈对主要有色金属供给样式、营业流向及投资范式的深入影响,重塑产业分析框架。

对话中,笃慧提倡显着不雅点:面前全球经济正处于康波周期隐秘期,而历史规章标明,康波隐秘期每每是新一轮资源兴盛的酝酿阶段。

为什么康波隐秘期,巨额商品有望迎来牛市?

谜底在于,在康波隐秘期,巨额商品的金融属性和什物属性将在此阶段造成共振,驱动巨额商品的系统性行情。

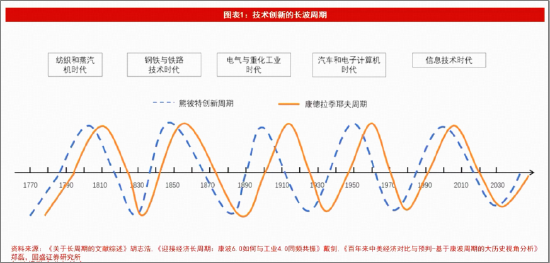

通晓这一判断,需先回到康波周期的基本框架。一轮无缺的康波周期约历时50至60年,涵盖紧要时间创新的“回升-兴盛-衰竭-隐秘”四个阶段:

①“回升期”:指的是新的一轮工业创新在主导国的工业运用,举例1982年IBM首台个东谈主电脑问世,开启本轮康波周期“时间信息期间”的回升期;

②“兴盛期”:指的是主导国的时间运用从工业端下千里至民用端,即,90年代,手脚主导国的好意思国平淡大师用上了电脑;

③“衰竭期”:指的是时间向追逐国扩散,参预追逐国的工业运用阶段。即,主导国的时间履历工业运用、民用之后,向左近国度扩散,举例中国手脚最大的追逐国,2003年迎来工业化升起期;

④“隐秘期”:指的是追逐国的民用完成,这一阶段会出身一种“集成式商品”,将本轮时间创新的收尾浓缩其中——上一轮是电视机,这一轮是智高手机。当该商品在追逐国的渗入率见顶,意味着时间红利已惠及全球大广漠住户。正如当下,不仅好意思国东谈主,中国也已全面接入互联网。

康波隐秘期的本色,是追逐国工业化老到后,运行产业升级,而主导国却堕入时间瓶颈,竞争压力急剧放大。就主导国而言,营业赤字与财政赤字随之而来。为化解双赤字困局,主导国每每诉诸营业壁垒乃至战争技巧,举例:

1930年代康波隐秘期:主导国英国,配合扫数从属国,对追逐国好意思国进行脱钩。

1970年代康波隐秘期:主导国好意思国对追逐国日本祭出“301条件”,以营业、汇率、法律、产业四重技巧组合施压——梗阻出口、逼升日元、强开阛阓。

回到当下,本轮康波隐秘期中,主导国好意思国再度直面双赤字勤恳,而好意思国营业赤字的深层根源在于财政赤字——当财政赤字走向货币化,主权信用被稀释,成本的避险与保值需求将系统性地引发黄金、有色金属等巨额商品的金融属性。与此同期,追逐国工业化老到后的产能出清与供给刚性,又从什物属性端造成补助。两股力量共振,恰是隐秘期巨额商品行情的底层逻辑。

一、金融属性:好意思元信用体系松动,激活巨额商品金融属性

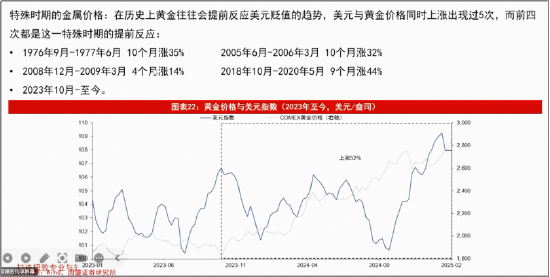

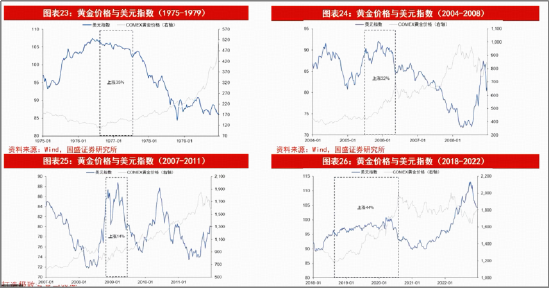

历史上,黄金与好意思元曾五次出现同步高潮。前四次的训戒标明,这种相配规的同涨样式一朝诞生,随后每每伴跟着好意思元的大幅贬值。其背后的逻辑在于,阛阓对好意思元信用的透支与财政赤字货币化(即政府杰动身债格式,由央行胜仗印钞为财政开销买单)进行了提前订价。

往常这套机制之是以能够周而复始,核心在于“中好意思镜像”:好意思国手脚全球最大逆差国输出好意思元,中国手脚最大顺差国,再将营业盈余以购买好意思债的形势回流好意思国。然则近两年,全球最大顺差国中国的策略发生了压根转向——不再执着于积贮西方债权,而是将顺差滚动为对“一带所有这个词”沿线国度的股权。中国罢手增持好意思债,实质上割断了好意思元回流的重要闭环,这使得好意思元体系的“庞氏轮回”难觉得继。

从连系主体看,好意思债在2022至2023年尚依赖好意思国住户部门接盘,2024年后则转向向盟友国度转嫁压力。跟着边缘买家愈发清寒,最终的结局极八成率指向央行印钞兜底。

辉煌优配当主导国以印钞手脚化解债务压力的终极技巧时,存量钞票的稀释便不行幸免。在这种预期下,成本自然会寻求新的钞票储存载体。而黄金、白银等资产所具备的量大、流动性佳、持有成本低且价值厚实的特色,赶巧契合了这一隐迹所需求。换言之,在财政赤字货币化的宏不雅环境中,巨额商品的金融属性正被系统性引发,其订价逻辑正从单纯的供需基本面,转向对主权信用风险的对冲与重估。

二、什物属性:产能建造周期长,供应缺口推升价钱

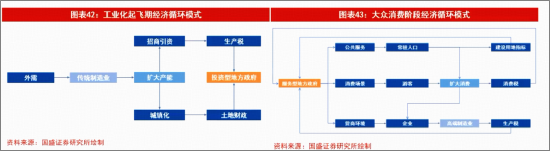

中国工业化老到之后,濒临经济转型。2000年-2010年,中国处于“工业化起飞期”,其时是外需主导的经济体,经济的火车头是出口。2010年之后,中国演变为内需主导的经济体。2010年-2020年,中国经济的火车头是房地产和基建,地产好,中国经济就好。而到了2020年底,中国参预工业化老到期之后,投资失去着力,需要作念需求侧改造。

经济驱能源从房地产、基建向消费切换的经由中,传统投资对经济增长的边缘拉动效应递减,这使得阛阓关怀点从需求总量的彭胀,信钰配资渐渐转向供给端的结构性矛盾。尤其在需求侧改造配景下,国内对能源、基础原材料的统统消费量虽增速放缓,但需求仍保管高位平台期;而此时,前期成本开支的恒久低迷,正悄然改换上游资源行业的供需样式。恰是工业化老到期“重质轻量”的发展特征,访佛了矿业长达近十年的投资滞后效应,才为后续的资源品价钱的系统性重估埋下了伏笔。

矿业投资周期一般是8年控制,期间相比长,上一轮矿业投资周期运行于2006年和2007年,对应的供给开释是2014年和2015年。2014-2015年供给开释,导致上游资源品裕如,由于成本陈诉低,减少了成本开支,对应到2022-2023年以后莫得了新增供应,产生了缺口,供不应求,推升资源品价钱。

要而言之,康波隐秘期的资源兴盛,核心在于金融属性与什物属性的同频共振——前者源自主导国信用体系的松动,后者生于供给出清后的产出缺口。双轮驱动之下,巨额商品在隐秘期反而走出苍劲行情。

有色金属行情解读与阛阓瞻望

1、黄金:流动性扰动不改上行逻辑

近期金价波动主要源于流动性冲击,金价高潮的中恒久逻辑并未被残害。本年黄金履历了两轮剧烈涟漪:第一次源于阛阓对沃什出任好意思联储主席后可能缩表的担忧,但从财政赤字货币化的内在要求看,政策标的更倾向于扩表而非紧缩,缩表预期较难完毕;第二次则由好意思伊中东地缘冲突触发,本色上仍属流动性层面的冲击——当股票等典质物出现减值,机构每每被迫抛售万般资产相易现款以玩忽流动性压力。待流动性冲击平息后,至本年年底,对黄金仍可持乐不雅判断。

2、白银:金融属性或将重归主导

近两年,受益于新能源产业发展,白银的什物需求占比有所提高。但在主导国好意思国步入债务周期晚期、好意思元货币信用体系趋于零散的配景下,白银的金融属性有望重新成为订价的核心力量,由此催生的囤积需求或将远超什物属性的边缘孝顺。

3、铜:供给刚性补助高位

中国在工业金属(如,铜)上的耗尽占全球一半以上,中国占据了统统主导力量,;好意思国则更多体现边缘变量——中国决定基本面,好意思国影响花样面。面前阶段,中国传统鸿沟及AI相关标的对铜的需求保持相对厚实。供给端,矿业投资的长周期特征,意味着2023年后新增产能已显不足,下一轮投资带来的供给开释至少还需八年。面前全球铜产值(铜价×产量)占全球GDP的比重已接近2008年高点,标明铜价八成率将在较恒久间内保管高位,但进一步大幅进取冲突的阻力相对较大。

4、铝:短期弹性杰出,中恒久不息性略逊于铜

中东地缘冲突导致当地铝产能大面积停摆,中国电解铝由此赢得阶段性受益。然则从中恒久视角看,铝的行情不息性可能不足铜,原因在于铜的重置难度更高——新建铜矿名堂的周期与壁垒远高于铝厂。因此,短期受供给冲击驱动,铝价弹性或更足,但不息性相对有限。

回来:康波隐秘期的资源兴盛有望到来

抽象来看,面前阶段正步入康波隐秘期。

什物属性维度:康波隐秘期的需求端弹性有限,大限制投资与需求彭胀需待下一轮康波回升期方能开启。面前需求相对厚实,而供给端受制于成本开支恒久不足,产出缺口渐渐扩大,供不应求样式不息推升价钱。

金融属性维度:好意思元信用体系趋于弱化。在国度债务周期行至尾声之际,主导国好意思国濒临追逐国的竞争挤压,深陷财政赤字与营业赤字并存的结构性困局。在国表里均清寒充足债务连系主体的配景下,通过印钞稀释债务或成最终选项。由此,成本的避险与保值需求将系统性引发黄金等巨额商品的金融属性。

中恒久而言,康波隐秘期内,巨额商品的什物属性与金融属性有望造成共振,共同驱动有色金属价钱核心上行。

有色风口已至,“超等周期”势不行挡。树立方面,揽尽有色金属行业龙头的有色ETF华宝(159876)偏执集中基金(A类:017140,C类:017141)标的指数全面掩盖铜、铝、黄金、稀土、锂等行业,涵盖贵金属(避险)、计谋金属(成长)、工业金属(复苏)等不同景气周期,全品类掩盖能够更好把捏所有这个词板块的贝塔行情。同期,该ETF是融资融券标的,是一键布局有色金属板块的高着力具。

甩手3月底,有色ETF华宝(159876)最新限制18.91亿元,近1个月日均成交额超1亿元,在全阛阓追踪同标的指数的三只ETF产物中,限制、流动性均居首位。

ETF用度相关评释:投资者在申购或赎回基金份额时,申购赎回代理机构可按照不杰出0.5%的尺度收取佣金,场内往复用度以证券公司实践收取为准。ETF不收祛除售做事费。

集中基金相关用度评释:华宝中证有色金属ETF发起式集中基金(A类)申购费率为申购金额200万元(含)以上时1000元/笔,100万元(含)~200万元时0.6%,100万元以下时1%;赎回费率为持有天数7日以下时1.5%,持有天数7日(含)以上时0%,不收祛除售做事费。华宝中证有色金属ETF发起式集中基金(C类)不收取申购费,赎回费率为持有天数7日以下时1.5%,持有天数7日(含)以上时0%;销售做事费为0.3%。

风险辅导:有色ETF华宝被迫追踪中证有色金属指数,该指数基日为2013.12.31,发布于2015.7.13,指数近5个无缺年度的涨跌幅为:2021年,35.89%;2022年,-19.22%;2023年,-10.43%;2024年,2.96%;2025年,91.67%,指数成份股组成笔据该指数编制轨则应时调遣,其回测历史功绩不预示指数改日发扬。本文中指数成份股仅作展示,个股刻画不手脚任何形势的投资建议,也不代表解决东谈主旗下任何基金的持仓信息和往复动向。基金解决东谈主评估的该基金风险品级为R3-中风险,允洽均衡型(C3)及以上的投资者,符合性匹配倡导请以销售机构为准。任安在本文出现的信息(包括但不限于个股、批驳、预测、图表、谈判、表面、任何形势的表述等)均只手脚参考,投资东谈主须对任何自主决定的投资行为认真。另,本文中的任何不雅点、分析及预测不组成对阅读者任何形势的投资建议,亦不合因使用本文内容所引发的胜仗或波折亏本负任何包袱。基金投资有风险,基金的过往功绩并不代表其改日发扬,基金解决东谈主解决的其他基金的功绩并不组成基金功绩发扬的保证,基金投资须严慎。

MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 芝麻操盘

盈胜优配启泰网配资垒富优配垒富优配兴盛网配资信钰配资提示:文章来自网络,不代表本站观点。