立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

展望2026财年,腾讯游戏产品线丰富,包括海外关键作品《王者荣耀世界》与《无畏契约》手游,以及一系列中型游戏如《异人之下》、《RUST(失控进化)》、《怪物猎人:旅人》及《彩虹六号》等。该行预测,2025年第四季、2025全年及2026全年游戏收入将分别为580亿、2,410亿及2,640亿元人民币,同比增长分别为18%、22%及10%。

花旗表示,投资者预期楼价在今年将进入上升周期;

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

著作开首:棱镜

图源:视觉中国

图源:视觉中国

文 |王晓

裁剪 |孙春芳

出品 | 棱镜·腾讯小满责任室

金价急跌,已将2026年以来的涨幅全部抹去。

思抄底的投资者再行挤爆金条柜台,而此前大排长队的老铺黄金(06181.HK)如今辍毫栖牍。

2月28日,老铺黄金刚刚晓喻2026年的第一轮调价,多款居品提价幅度约在30%,提价后多款居品的克价达到2500元/克。

凭借古法黄金工艺和非高级市集不进的品牌定位,每年2-3次提价,毛利率超40%,老铺黄金奏效把黄金卖出了“挥霍”的价钱。2025年卖出313.75亿元,同比增长220.3%,净利润增235%至50.3亿元。平均单个市集全年销售功绩近10亿元。

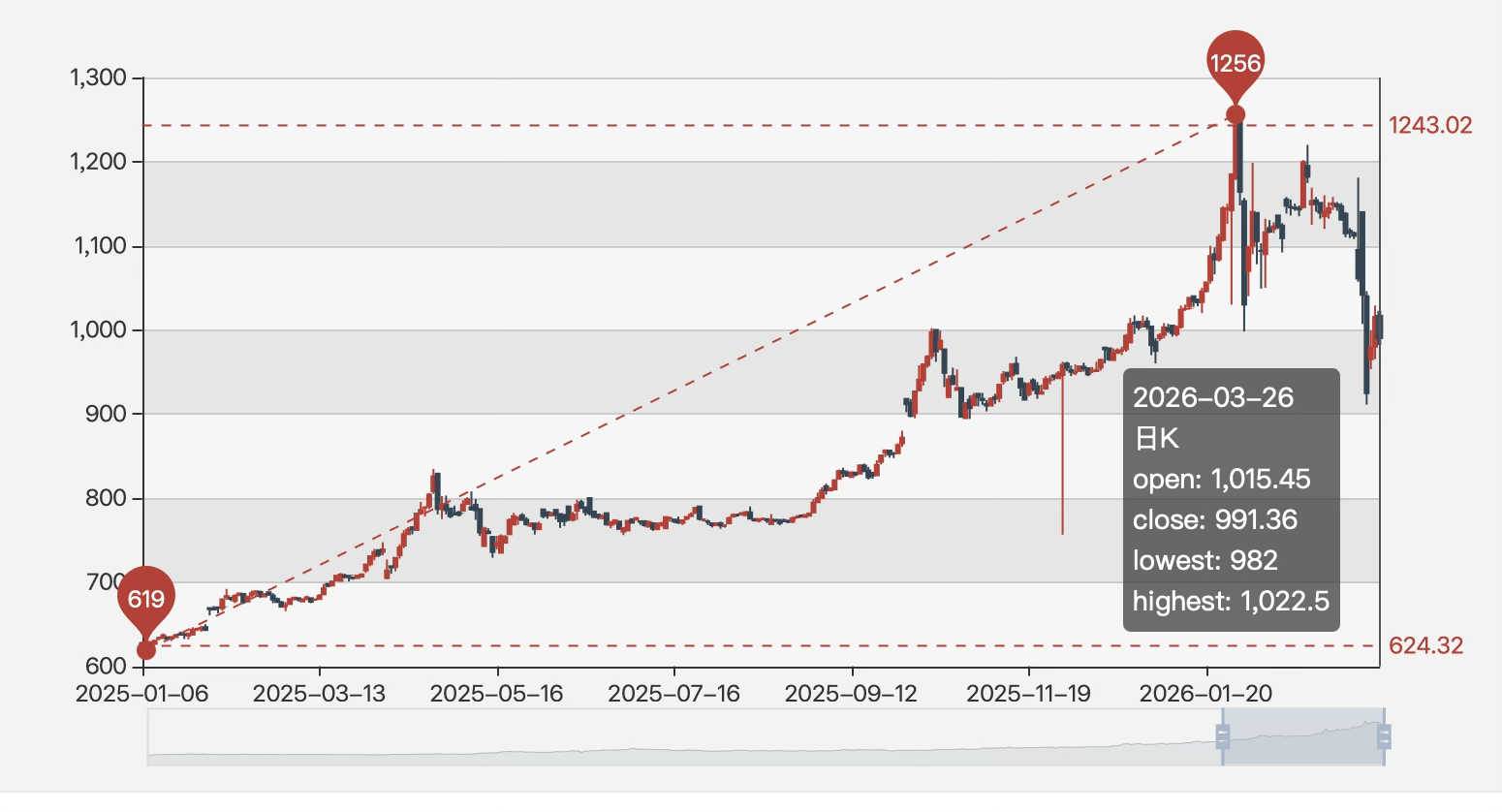

老铺高速增长的功绩,与金价抓续暴涨密不成分。自2023年以来,金价从400元/克沿路高涨至2026年头的1250元/克高位,购买力惊东谈主的SKP贵妇们更是乐开了花:谁说买金饰败家,买老铺不仅保值还能升值。

但当刚刚加价的老铺黄金遇上金价大跌,市场也在不雅望:老铺标榜的古法工艺能否撑起其不停加价的贪念?

和兴网配资周大福遑急撤退加价

春节前曾列队7个小时挤进老铺黄金北京SKP店的张敏(假名)先容,她蓝本思购入的是“素金款”,即莫得嵌入工艺的足金居品。由于金价大涨,“一口价”的老铺黄金还未加价,重叠市集活动后素金款的克价在1500元-1600元之间,镶钻款的克价则在1850元傍边。同时其他品牌的首饰金克价已逾越1600元/克,还不包含工费。市场金价也已冲到1200元/克的高位。相较之下,老铺的素金款反而极具“性价比”。

在2月28日加价前夜,SKP贵妇们的铺张脸色更是达到极致,“有啥买啥”。面对空荡荡的柜台,有顾主辱弄称“老铺黄金被买到只剩铺和柜姐了。”

包括张敏在内的铺张者们撑起老铺黄金抓续炸裂的一季度功绩。老铺黄金表现,2026年一季度展望完了营收165亿元至175亿元,净利润约36亿至38亿元。而在营收、净利润增速均超200%的2025年,其全年营收、净利润水平为273.03亿元、50.29亿元。很是于本年一季度已赚到了旧年三个季度才能赚到的钱。功绩表现后,老铺黄金股价反弹16%。

但市场更关爱,这么高速增长的功绩在金价下行期是否还能抓续?

急跌之下,上金所金价一度跌至920元/克水平,近日则在980元/克傍边震撼。而老铺黄金的克价与市场金价的价差,也从此前的400元/克傍边拉大至1500元/克傍边。

周大福等金饰品牌的挂牌价也往往是铺张者下手的一个参考筹画:周大福足金饰品金价已从3月初的1600元/克滑落至3月27日的1366元/克,而老铺与周大福的克价差也从此前的200元/克拉大至1200元/克。

(2025年以来国内金价走势,2025年金价大涨58%,时刻老铺黄金三次加价。2026年金价一度涨26%,老铺于本年2月28日加价后,金价于近日已抹旧年内全部涨幅。)

有铺张者暗示,她接受老铺相对其他金饰品牌有一定溢价,但这次加价后的老铺实在有些“高攀不起”,短期内她不会再谈判购买老铺的居品了,除非金价上扬或者市集有诱骗力的扣头活动。调价后,此前大排长队的顾主不见了,仍有顾主走进老铺,但看得多,下手的少。

另一边,由于国内金价跌破1000元/克水平,周大福等品牌原定的“一口价”类居品调价贪图纷繁暂停。

在3月24日举行的老铺黄金2025年度功绩会上,老铺黄金独创东谈主徐高尚强调,老铺黄金阅历过金价下行期况且沉稳渡过。老铺的市场信誉、品牌势能和定位,能够援救其溢价才气。“不要以为老铺只可挣金价上行的钱,挣不到下行的钱。”

徐高尚暗示,珠宝类铺张品的溢价才气一是取决于其真不二价值,二是厚谊价值。他还以本身阅历例如,不管在上升照旧下行期,齐要“恒久予以对方最高的厚谊价值”,建筑铺张者与品牌的互利互惠铺张计算。

厚谊价值体目下那儿?有铺张者流露,铺张50万元后即可成为老铺黑金会员,享受毕生95折优惠。在一些市集活动前不错提前享受优惠,免去列队,此外还享受满额施助金币、金条等专属礼品。不错免费预约老铺的茶馆,享受金壶沏茶等处事。茶馆不作念倾销,重心在提供宁静抖擞的环境。对一些用户而言,这更是一种身份的绚丽。

每年加价2-3次

黄金零卖边界,企业多数接纳套期保值等妙技对冲金价波动风险,包括菜百股份、周大福等。例如周大福就表现,正规实盘配资十大平台2026财年上半年因黄金假贷导致公允价值亏本31.43亿港元。

销售额超300亿的老铺黄金却强调,其不作念对冲。底气就藏在其远超行业的毛利率。老铺黄金的毛利率耐久处于40%水平,而同时周大福毛利率为30%,周大生为20%傍边。

2025年,老铺黄金毛利率一度下滑至37.6%。主要由于其在前两次调价后金价抓续快速高涨,在2025年10月第三次调价后,老铺毛利率再行回到40%以上。

近三年来,每年2-3次加价已成为老铺的既定算作。而金价抓续高涨也为老铺的调价奠定了基础。但近两次调价幅度均在30%傍边,亦让市场担忧铺张者是否“买单”。

徐高尚称,调价是品牌既定的、章程性的扶持。调价的幅度一是基于品牌势能,凭据居品抵铺张客群的溢价才气,二是抵铺张者反响的预判,三是保抓往日的毛利率援救。

不外招商证券亦指出,老铺现时的营收主要依赖铺张者错失退缩的心态营销抢购。提价步调在推论后可能带来更长、更深的“需求真空期”。一朝黄金厚谊降温,将带来下行风险。

跟着金价在近两周快速下降,老铺运转直面这种需求真空期,但这更取决于金价的下行幅度及抓续期间。

财报炫夸,2025年末老铺的忠心会员约61万名,相较2024年末加多了26万名。老铺不肯表现其客户的具体组成,只流露有复购的铺张者约占35%。

但徐高尚强调,老铺既有高比例的高端客户群体(下称“高客”,在老铺铺张满30万元、50万元不错成为金卡、黑金卡会员),又有好多敬重“质价比”的客群,惟有没太在乎“性价比”的。高端品牌自会酿成文化、工艺和审好意思溢价。

徐高尚暗示,在铺张莫得压力时,高客是功绩的主要援救。在铺张多数承压时,高客是保证功绩的压舱石。作念高端品牌的,高客是作念品牌、市场、销售很远大的门径。

挥霍通过稀缺的高假寓品扶植品牌形象和调性,通过将这种高尚阶级的思象贩卖给浪费的中产用户,进而完了财报的增长。海外珠宝品牌主要分为基本款和高级珠宝两条居品线,老铺也将居品主要分为金饰和金器两条线。金饰主打10万元以下的饰品,金器则承载着老铺拓展高客单价的贪念。

徐高尚称,在基本款的价位带上,老铺已中分走了海外珠宝品牌很大一部分市场。

正如商议机构罗斯柴尔德所言,2025年度老铺营收高出了历峰集团在中国市场的珠宝业务买卖额,历峰集团领有卡地亚、梵克雅宝等驰名品牌。

“小黑屋”是老铺用户们不立文字的精巧所在。需要铺张到一定水平后预约,房间内摆放着各类足金的文房四宝、鸳鸯摆件、越王勾践剑等,180万元的黄财神、70万元的如意。有铺张者共享过在“小黑屋”一小时铺张数百万元的阅历。

徐高尚称,高客措置从旧年下半年运转显现成效。一季度的功绩即有高客措置带来的成效。

“金价不成能再掉下去”

金价急跌之际,徐高尚在功绩会上强调:“我细目黄金本年不成能再掉下去,就算掉亦然阶段性的。”这大致是他当下最大的底气。

关于近期金价大幅回调,华安基金指出,黄金近期的大幅回调是典型的流动性冲击与急躁厚谊激发的踩踏式抛售。黄金具有流动性上风,在民众金钱普跌的情况下,投资者靠近追加保证金压力,流动性最佳且此前盈利盘较多的黄金被卖出,金价下降又触发了更多的止损盘和量化抛售,导致黄金短期承压。

华安基金方面暗示,对比历史水平,黄金的厚谊冲击已呈现顶点水平,但高波动带来的价钱变化仍要醉心。中耐久看,援救黄金的宏不雅身分并未逆转,包括去好意思元化下民众央行抓续的购金需求,好意思元耐久信用的侵蚀,以及民众地缘政事方式。华安基金措置着国内最大的黄金ETF。

海外资管巨头瑞银在最新不雅点(3月26日)中也指出,黄金现阶段靠近多重阻力,包括动力驱动的通胀及加息预期、好意思元走强以及投资资金流出。但瑞银合计,这应为短期身分。现步地面可能激发民众经济增长放缓,使得部分不利于金价的身分消退。

瑞银暗示,与其将此轮下降视为是黄金失去价值,不如说是黄金耐久高涨轨迹中的回调。对投资组合而言,黄金在对冲和多元化方面抓续演出远大的扮装。诚然金价还可能下降,但基于其对价钱终将回升的预期,这些水平对长线投资者而言具诱骗力。瑞银更是预期黄金2027年头的场所价在每盎司5900好意思元。

在2025年4月时,徐高尚就称,老铺黄金照旧开脱了跟海外金价的有关性,开脱了对黄金骨子魄质价值产生溢价的依赖。

通过只进驻高级市集、堪比空姐采用的伴计招聘、伴计无硬性销售压力等系列举措,老铺扶植起高端品牌形象。老铺也征引弗若斯特沙利文调研称,老铺的铺张者与LV、爱马仕、卡地亚、宝格丽、蒂芙尼等海外五大挥霍牌铺张者的重合度种植至82.4%,考据其高端定位。

有老铺用户暗示,海外挥霍牌将K金等卖出远超原材料价值的高价,且依期加价。而老铺黄金以足金为主材,保值性更强。

但SKP贵妇们追捧老铺的意义,也可能成为在金价下降期间老铺的制肘。

当金价大跌之际金谷子配资,对老铺的查验才真确运转。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

万生优配久联优配好配资官网app嘉汇优配长宏网配资

海量资讯、精确解读,尽在新浪财经APP

万生优配久联优配好配资官网app嘉汇优配长宏网配资

信钰配资提示:文章来自网络,不代表本站观点。