立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

并认为净手续费收入可能保持了稳健增长,而交易收入可能因债券收益率上升和高的比较基数而续造成拖累。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

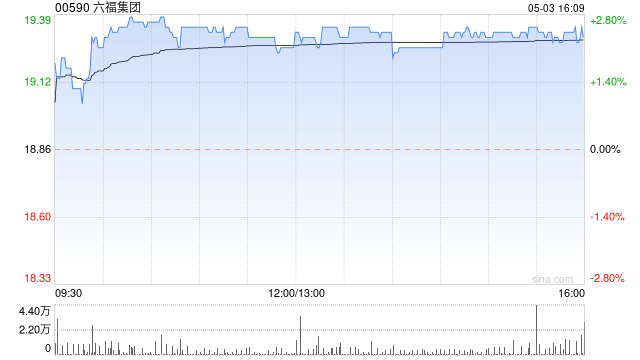

花旗发布研报称,下调六福集团(00590)2026至2028财年(各年3月底止)净利润13%、9%及7%,并将看法价从35.2港元降至32.8港元。基于估值不高,看护“买入”评级。花旗又指,周大福(01929)应有相通的利润率瞻望,但相较于六福,其对强盛的香港阛阓的销售敞口较低,处于较不利位置。花旗投资首选排序为老铺黄金(06181)>六福>周大福。

诚然六福集团在中国内地阛阓销售放缓,权衡中国内地自营店和授权店在内的同店销售增长首两月或然捏平。但受香港、澳门及国际阛阓对黄金的强盛投资需求及搭客量带动,信钰配资本年首两月,集团的同店销售增长将加快,诚然投资型黄金销售会摊薄毛利率,但其影响可能被更快的金价高潮所抵销。换言之,权衡金价强盛下,将导致本年下半年对冲耗费增多,并可能令金价涨势进一步放缓,利淡异日毛利率。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:史丽君 智股策略

光控资本广源优配光控资本正中优配盛达优配信钰配资提示:文章来自网络,不代表本站观点。