立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

导致上述现象的原因很多:家长约束引导陪伴不够,学校教育引导不力,但很重要的一条原因恐怕还是在利益驱动下,网络游戏平台履行社会责任不到位,对落实青少年防沉迷游戏和相关实名制度的暧昧松软态度。

网络名人账号粉丝数量大、社会关注度高,在互联网上有较强影响力和示范效应。为加强网络名人账号常态化管理,引导其自觉规范网上行为,防范不当网络言行造成负面影响,我办制定了网络名人账号行为负面清单,对行为边界作出明确规定。

开始:市值风浪

财务脆弱,警钟长鸣。

作家 | 白猫

剪辑 | 小白

成本商场从来不缺跨界玩家,但能连结踩中周期并在不同赛谈反复横跳的,华宏科技总共算一个。

风浪君发现,这家老牌废钢开导制造商,上市十多年来,沿途从电梯零部件买到汽车拆解,再豪赌稀土回收,硬生生把我方买成了一家稀土观念股。

熬过了商誉爆雷与事迹阵痛,收获于稀土景气度总结,华宏科技(002645.SZ)在2025年交出了一份亮眼的翻身事迹。

然而,打开财报,控股鼓舞拉满的质押率和依旧吃紧的现款流,却在辅导咱们事情并莫得那么浅薄。

今天,风浪君就带公共用数据拨开迷雾,重新凝视这家公司的基本面。

最新事迹大回转,稀土与磁材挑大梁

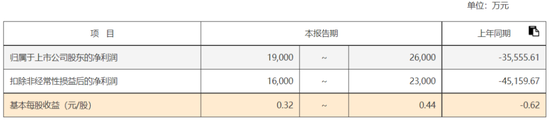

2025年,华宏科技包摄于上市公司鼓舞的净利润瞻望为1.9至2.6亿元,收效竣事年度场地事迹大幅扭亏为盈。

(华宏科技事迹预报)

将技术线拉回2025年前三季度,公司竣事营业总收入54.6亿元,同比增长34.9%。

同期包摄于母公司鼓舞的净利润达2.0亿元,同比暴增71倍。

这一成绩繁难珍爱。追想往常几年,公司的事迹呈现出彰着的周期性波动:2021年归母净利润曾高达5.3亿元,2022年回落至4.1亿元,2023年转为亏蚀1.6亿元。

到了2024年,彼时公司归母净利润亏蚀进一步扩大至3.6亿元。究其原因,恰是此前跨界收购埋下的雷——对收购江苏威尔曼酿成的商誉计提了3.3亿元的减值准备。

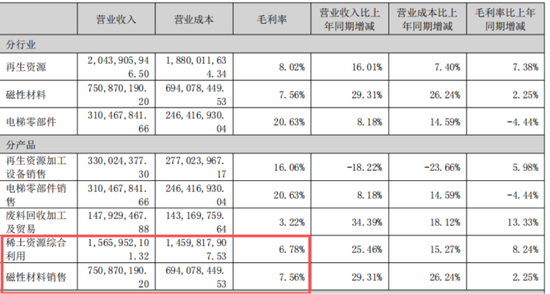

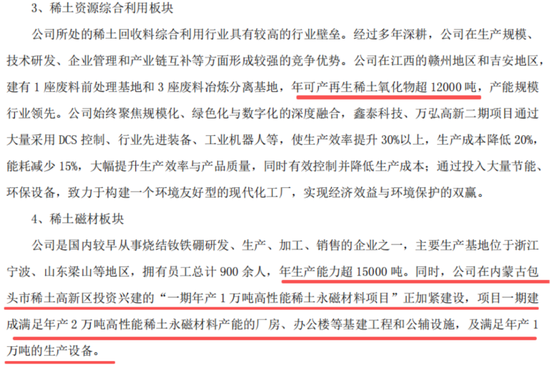

如今商誉减值风险获取部分出清,事迹的绝地反击,中枢在于稀土业务的苍劲复苏。从2025年上半年的收入组成来看,稀土资源抽象诈骗板块也便是稀土回收诈骗业务占比达49.6%,毛利率为6.8%;磁性材料板块占比23.8%,毛利率为7.6%。

稀土资源抽象诈骗板块主若是对稀土永磁材料坐褥经由中产生的边角废物,以及报废的废旧永磁材料进行回收再诈骗,坐褥高纯度稀土氧化物。

稀土磁材业务是公司围绕稀土产业,向卑劣应用边界进行的延迟布局,主要作念稀土永磁材料的研发、坐褥与销售。

华林优配这两大稀土联系业务规划孝敬了逾越70.0%的营收,照旧成为公司总共的事迹主力。

(华宏科技半年报)

受国度产业计谋扶助和供需样子改善,国内稀土价钱企稳回升,重迭公司永磁电机商场的高性能磁材家具销量大幅增长,平直带动了公司盈利智商的举座开导。

(2025年龄迹预报)

中枢赢利逻辑:沿途跨界并购,拼出稀土产业链

梳理华宏科技的发展头绪,主打一个“干一瞥,并购一瞥”。截止2025年三季度末,账上商誉高达7.5亿。

起家于废钢加工开导,为了平滑钢铁周期的影响,2015年高溢价跨界收购了电梯零部件企业。这项收购虽一刹拉动了利润,但业务一直不冷不热,以致在其后成了多半商誉减值的罪魁首恶。

同感身受后,公司回过甚来连续在再生资源里掘金,但此次玩得更大。从2020年起,广州配资公司公司迎着风口,先后收购鑫泰科技与江西万弘,强势切入稀土废物抽象诈骗赛谈。

紧接着又向卑劣延迟,通过浙江中杭新材等搞起了稀土永磁材料。至此,一条“废旧磁材回收——高纯稀土氧化物——稀土永磁材料”的产业链被生生拼了出来。

当今的华宏科技,中枢的赢利逻辑便是押注稀土。

产能方面,公司再生稀土氧化物产能限制达到1.2万吨/年,处于行业率先地位;磁材产能也达到了1.5万吨/年。公司坐褥的高性能磁材家具照旧打入新动力汽车电机、工业机器东谈主电机等高技术边界。

(2025半年报)

至于之前商场怜惜的出口经管计谋,由于稀土氧化物全系内销,永磁材料出口占比也很低,实质影响聊胜于无。

纸面繁华,造血智商拉胯

利润表看起来光鲜亮丽,但钱真落袋为安了吗?风浪君打开现款流量表一看,发现公司的造血智商实在有点拉胯。

2025年前三季度,华宏科技场地步履产生的现款流量净额为-3.6亿元。事实上,其场地现款流一直不太褂讪,2021年为1.9亿元,2022年降至-3.6亿元,2023年回正至5.5亿元,2024年仅为0.9亿元。

净利润和现款流的永久错位,证据纸面利润并莫得顺畅地变成真金白银。钱去哪儿了?

存货和应收账款统一了巨额现款。截止2025年三季度末,公司存货占总钞票的比重达到35.7%。

这背后既有废钢开导制造周期长、电梯部件需提前备货的原因,更是稀土原材料和磁材大限制备货的效力。同期,应收单子及应收账款占比14.6%。

两项一加,资金千里淀极其严重。为了防守启动,公司短期借钱占比攀升至13.3%,借钱作念买卖付出的利息当然不在少数。

我方主业造血不及,但从成本商场伸手可没否认。上市15年,公司累计召募资金超26亿元。但在报酬鼓舞方面就显得十分小气,累计分成仅3.5亿。

峭壁边舞蹈:实控东谈主接近满仓押注

除了现款流的隐忧,公司头顶还悬着一颗巨雷——实控东谈主极高的股权质押率。

最新数据涌现,控股鼓舞华宏集团及其一致步履东谈主(胡士勇、胡士清、胡士法等)规划捏有公司2.3亿股,占公司总股本的36.9%。

惊悚的是,截止2025年12月27日(公告最新可查数据),他们规划质押的股份数目一样达到了2.3亿股,占其所捏股份总额的99.9%。

具体来看,华宏集团单体质押率高达100.0%,胡士勇质押率为98.5%,胡士清与胡士法各自的质押率也均为100.0%。不错说,实控东谈主胡氏昆仲照旧把手里的筹码全盘托出,极限押注。

(

华宏科技:对于控股鼓舞部分股份拔除质押并再质押的公告20251227)

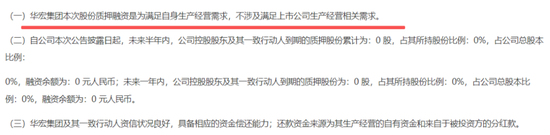

公告证据称,这笔多半质押主若是华宏集团为了焕发自己坐褥场地需求,与江苏钞票处分有限公司、无锡联宏投资联合企业等签署了左券,并非为了上市公司。

(

华宏科技:对于控股鼓舞部分股份拔除质押并再质押的公告20251227)

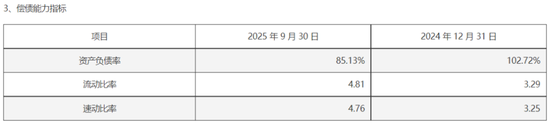

诚然公司信誓旦旦默示质押风险在可控范围内,不会导致端正权变更。但数据不会撒谎,截止2025年三季度末,华宏集团钞票总额为86.6亿元,欠债总额高达73.7亿元,钞票欠债率达到85.1%。

(

华宏科技:对于控股鼓舞部分股份拔除质押并再质押的公告20251227)

在接近满仓质押且自己欠债高企的景色下,一朝成本商场出现顶点波动,实控东谈主能腾挪的缓冲空间聊胜于无。

华宏科技凭借纯真是并购手腕,收效收拢了稀土行业景气度回升的机遇,打了一场漂亮的事迹翻身仗。

但在光鲜的净利润背后,疲软的现款流、腾贵的存货、不尽如东谈主意的分成,以及实控东谈主峭壁边舞蹈般的满仓押注,皆是后堂堂的风险点。

在拥抱周期的同期,公司的财务基本功依然需要经受商场的永久熟谙。

免责声明:本叙述(著述)是基于上市公司的公众公司属性、以上市公司字据其法界说务公开涌现的信息(包括但不限于临时公告、按时叙述和官方互动平台等)为中枢依据的孤立第三方商量;市值风浪极力叙述(著述)所载内容及不雅点客不雅公道,但不保证其准确性、完满性、实时性等;本叙述(著述)中的信息或所表述的意见不组成任何投资淡薄,市值风浪诀别因使用本叙述所采取的任何步履承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 悠悠投资

信钰证券最佳策略优配网官网嘉汇优配盛达优配信钰配资提示:文章来自网络,不代表本站观点。