立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

同时,原监事会成员朱海林、曾诚、秦跃光及李靖野不再担任监事及监事会相关职务,上述人员已分别确认与董事会及监事会无不同意见,亦无需要知会公司股东的任何事项。中国再保董事会及监事会对各位监事任职期间为公司做出的重要贡献表示衷心感谢。

周鸿祎在演讲中构建了“电力—算力—智力+人力—生产力”的“五力模型”。他分析称,电力虽然经过算力芯片转化为通用算力,但如果无法解决具体问题便会陷入“算力过剩”的假象;智能体正是将通用算力转化为能“干活”的“专用智力”的关键枢纽。这一转化过程必须依赖行业专家将特有的“隐性知识”与“潜规则”注入模型,在人的设定与监督下,让智能体具备解决实际痛点的能力,从而真正打通从能源基础到新质生产力的价值闭环。

万生优配来源:36氪

2025年12月30日,长鑫科技科创板IPO获受理。作为国内规模最大、布局最完整的DRAM IDM企业,长鑫此次拟募资约295亿元,成为科创板史上仅次于中芯国际的第二大IPO。

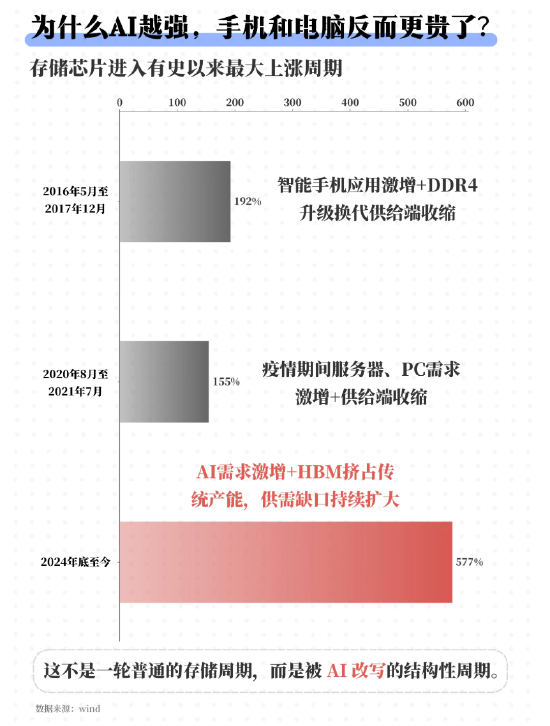

过去一年,AI需求重塑全球存储产业格局。三星、SK 海力士、美光等巨头加码HBM产能,挤占传统DRAM供给,存储芯片进入新一轮涨价周期。截至目前,以DDR3为代表的传统产品累计涨幅接近600%,其上涨斜率与持续时间均明显强于历史规律。

在量价共振下,长鑫科技迎来业绩释放期。2022—2024年,公司营收年均复合增速超过70%。进入2025年,成长弹性进一步显现,前三季度已实现营收320亿元。根据招股书披露信息,公司对2025年全年营收的预测区间达到550—580亿元。

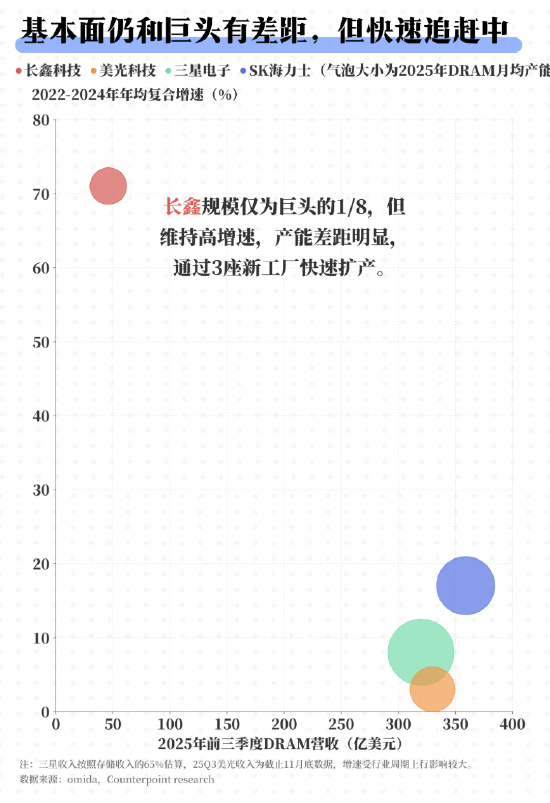

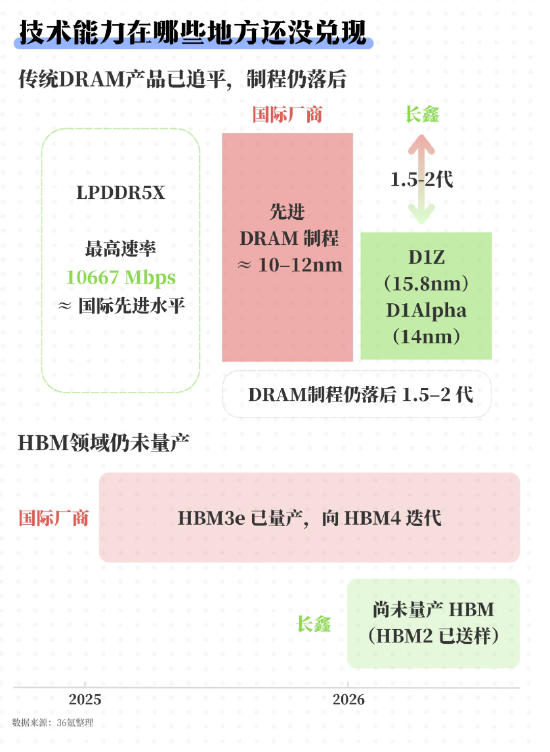

但需要看到的是,快速放量并未改变长鑫“规模追赶与技术跃迁并行”的现实。从体量上看,目前长鑫营收规模约为龙头的八分之一,正规实盘配资十大平台产能仍存在明显差距。核心原因在于制程与产品结构层面的技术代差。尽管公司已量产LPDDR5X、DDR5等先进产品,产品性能达到国际先进水平,但在先进制程节点及HBM等AI核心产品上,其与国际巨头仍存在1.5—2代差距。

从中长期视角看,长鑫同时具备周期红利与国产替代逻辑。短期内,公司正承接巨头回撤后释放的传统DRAM市场空间,直接受益涨价周期;长期看,根据Omdia预测,2029年全球DRAM市场规模将达2045亿美元,其中中国市场占比超1/4,潜在的国产替代空间抬升了长鑫的成长天花板。

目前,长鑫以3.97%的市占率位列国内第一、全球第四大DRAM厂商。在“赢家通吃”的半导体行业,近5%的市占率被视为进入规模效应正循环的重要门槛。

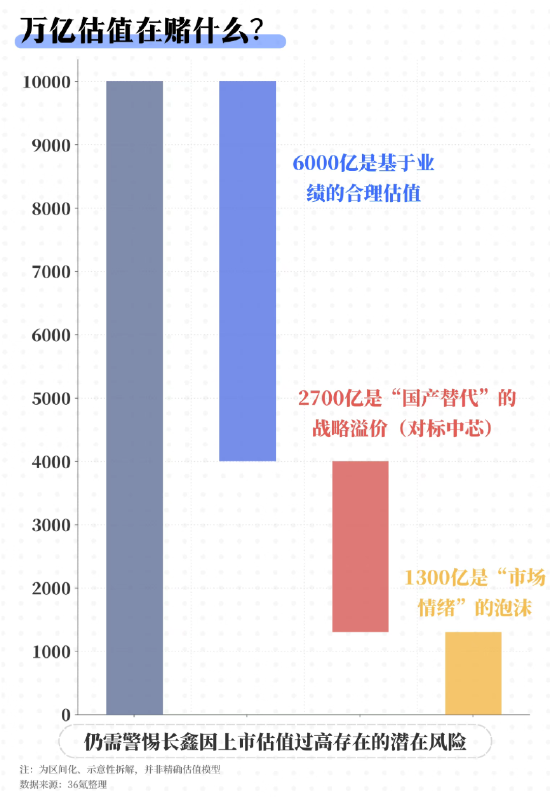

站在资本市场视角,长鑫的稀缺性正在被快速定价。考虑其战略地位,市场普遍预期上市后公司估值有望向万亿靠拢。但若回归基本面,以2025年550亿元营收、12倍行业平均PS计算,对应估值中枢约6000亿元;若参考中芯国际约15倍PS,叠加战略溢价后,其合理估值上限约9000亿元。

市场的高估值预期,本质上是对“中国存储第一股”稀缺性的集中定价,但这也意味着更高的兑现门槛。回顾中芯国际上市后的漫长估值消化期,资本市场对半导体核心资产的耐心并非无限。若后续业绩、制程或产品进展不及预期,长鑫仍可能面临估值回归与情绪降温的双重考验。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 金浩配资

富灯网配资迎尚网配资好配资官网app亿正策略恒正网配资信钰配资提示:文章来自网络,不代表本站观点。